Juros Compostos: O Que São, Como Funcionam e Qual a Diferença para os Juros Simples

Quando se fala em investimentos ou até mesmo em dívidas, um conceito aparece com frequência e pode mudar completamente o resultado financeiro: os juros compostos. Esse mecanismo é considerado um dos grandes motores da multiplicação de patrimônio ao longo do tempo, sendo chamado muitas vezes de “juros sobre juros”. No entanto, para quem está do outro lado, ele também pode aumentar significativamente o valor de uma dívida. Neste artigo, você vai entender o que são os juros compostos, como eles funcionam na prática, qual é a sua fórmula matemática, verá exemplos reais de aplicação e, por fim, compreenderá a diferença entre juros simples e juros compostos.

O que são Juros Compostos?

Os juros compostos são uma forma de cálculo em que os juros de cada período são incorporados ao capital inicial, passando a render também nos períodos seguintes. Em outras palavras, além de o capital render, os próprios juros gerados anteriormente também passam a render. Esse efeito multiplicador faz com que, ao longo do tempo, o montante acumulado seja muito maior do que em um cálculo de juros simples.

Como Funcionam na Prática?

Na prática, os juros compostos podem ser aplicados em diferentes situações, tanto positivas quanto negativas. Veja alguns exemplos comuns: Investimentos: ao aplicar seu dinheiro em um investimento que utiliza juros compostos, como CDBs, Tesouro Direto ou até fundos de previdência, o valor investido cresce de forma exponencial com o tempo.

Empréstimos e financiamentos: quando se contrata um empréstimo bancário, muitas vezes os juros são compostos. Isso significa que a dívida pode crescer rapidamente caso não seja paga. Para entender melhor, imagine a seguinte situação: Você investe R$ 1.000,00 em uma aplicação que rende 10% ao ano.

No regime de juros simples, ao final de 3 anos, o valor acumulado seria de R$ 1.300,00, pois o rendimento seria apenas sobre o capital inicial.

Já no regime de juros compostos, o cálculo seria diferente: 1º ano: R$ 1.000 + (10% de 1.000) = R$ 1.100 2º ano: R$ 1.100 + (10% de 1.100) = R$ 1.210 3º ano: R$ 1.210 + (10% de 1.210) = R$ 1.331 Ou seja, com juros compostos, o valor acumulado ao final dos mesmos 3 anos seria de R$ 1.331,00, representando um ganho a mais de R$ 31,00 em relação ao regime simples.

Fórmula dos Juros Compostos

M = C × (1 + i)ⁿ Onde: M = montante final (capital + juros)

C = capital inicial (valor investido ou emprestado)

i = taxa de juros (em decimal; por exemplo, 10% = 0,10)

n = número de períodos de capitalização.

Essa fórmula permite calcular exatamente quanto um investimento ou dívida valerá ao final de determinado período.

Exemplo:

Suponha que você invista R$ 5.000,00 a uma taxa de 8% ao ano, durante 5 anos.

Aplicando na fórmula:M = 5.000 × (1 + 0,08)⁵M = 5.000 × (1,08)⁵M = 5.000 × 1,4693M = R$ 7.346,50

Isso mostra como o dinheiro cresce de forma acelerada quando os juros compostos entram em ação.

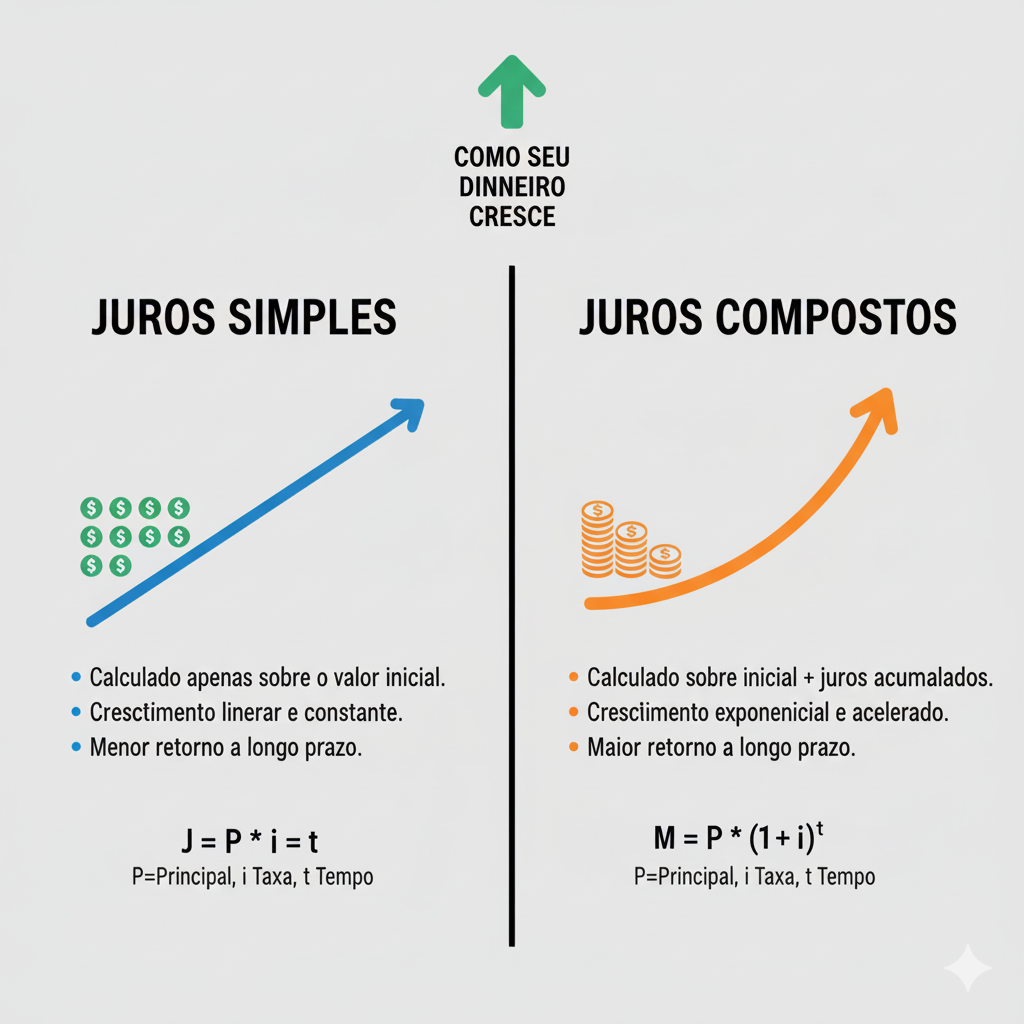

Diferença Entre Juros Simples e Juros Compostos

A principal diferença entre juros simples e compostos está na forma de cálculo:

Juros Simples: calculados apenas sobre o capital inicial. Ou seja, o valor pago ou recebido a título de juros é sempre o mesmo a cada período.

Juros Compostos: calculados sobre o capital inicial acrescido dos juros já acumulados. Isso faz com que os valores cresçam de maneira exponencial com o passar do tempo. Em termos práticos, os juros simples seguem uma linha de crescimento linear, enquanto os juros compostos seguem uma linha de crescimento exponencial.

Por que São Importantes?

Os juros compostos são importantes porque representam a base do crescimento patrimonial no longo prazo. Para investidores, eles são aliados poderosos, já que permitem que pequenas quantias, aplicadas de forma consistente, se transformem em grandes valores com o tempo.

Por exemplo, alguém que investe R$ 500,00 por mês durante 20 anos, com uma taxa de 0,8% ao mês (aproximadamente 10% ao ano), pode acumular mais de R$ 380.000,00, mesmo tendo aportado apenas R$ 120.000,00 ao longo desse período. Por outro lado, os juros compostos também podem ser um desafio quando se trata de dívidas. Um cartão de crédito com juros de 12% ao mês pode transformar uma dívida pequena em um valor impagável em poucos meses.

Por fim, Os juros compostos são um conceito essencial para qualquer pessoa que deseja melhorar sua vida financeira. Eles podem ser tanto um vilão, quando aplicados em dívidas, quanto um grande aliado, quando usados em investimentos. Compreender sua fórmula, funcionamento e diferença em relação aos juros simples é o primeiro passo para tomar decisões financeiras mais inteligentes. Afinal, quem entende como os juros compostos funcionam consegue planejar melhor o futuro, evitar armadilhas e aproveitar ao máximo o poder dos investimentos de longo prazo. Portanto, se você deseja conquistar independência financeira, lembre-se: os juros compostos podem trabalhar a seu favor, desde que você saiba usá-los de maneira estratégica.