A verdade sobre empréstimos: quando pedir e quando fugir

Em algum momento da vida, quase todo mundo já considerou a possibilidade de pedir um empréstimo. Seja para quitar dívidas, realizar um sonho ou lidar com emergências, recorrer ao crédito pode parecer a solução ideal. No entanto, o que muitas pessoas não sabem é que pedir um empréstimo sem planejamento pode ser um grande erro. Por isso, entender quando vale a pena solicitar um e quando é melhor fugir dessa opção é essencial para manter sua saúde financeira em dia.

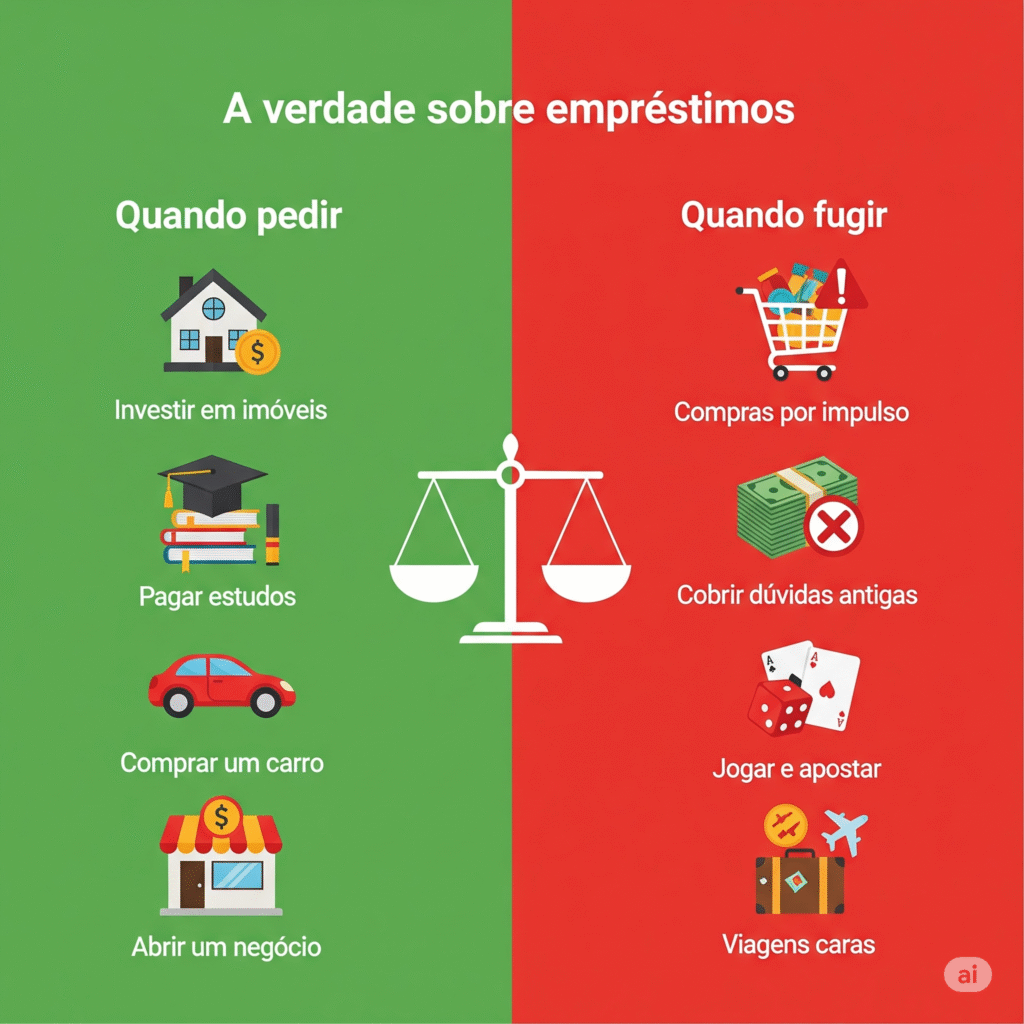

Quando o empréstimo pode ser uma boa solução

Nem todo empréstimo é sinônimo de problema. Em algumas situações, ele pode ser uma ferramenta poderosa de reorganização financeira. Por exemplo, se você está atolado em dívidas de cartão de crédito, que costumam ter os juros mais altos do mercado, fazer um empréstimo com juros mais baixos para quitá-las pode ser vantajoso. Dessa forma, você concentra as dívidas em um único pagamento, com valor menor e prazo mais acessível. Além disso, empréstimos também podem ser úteis quando usados para investimentos produtivos, como abrir um negócio ou pagar um curso que vai gerar retorno no futuro. Nestes casos, o crédito funciona como um impulso estratégico — desde que você tenha um plano sólido para pagar a dívida.

Sinais de que é melhor fugir de um empréstimo

Apesar das vantagens possíveis, há muitas situações em que o empréstimo deve ser evitado a todo custo. O primeiro sinal de alerta é pedir dinheiro emprestado para cobrir despesas do dia a dia, como contas de luz, água ou supermercado. Isso indica que seu orçamento já está comprometido e que o crédito só vai mascarar um problema mais profundo.

Outro erro comum é fazer empréstimos por impulso, sem comparar taxas ou entender bem as condições do contrato. Muitas pessoas se deixam levar pela pressa ou por promessas de aprovação rápida e acabam caindo em armadilhas, como juros abusivos, parcelas altas e prazos curtos demais.

Como avaliar se você realmente precisa de um empréstimo

Antes de tomar qualquer decisão, é fundamental fazer uma análise detalhada da sua situação financeira. Pergunte-se: “Eu tenho outra alternativa para resolver esse problema sem recorrer ao empréstimo?” ou “Esse crédito vai me ajudar a melhorar minha vida financeira ou vai aumentar meus problemas?” Se a resposta for negativa, é melhor buscar outras soluções, como cortar gastos, vender algo que não está utilizando ou até tentar renegociar dívidas diretamente com os credores. A educação financeira é sua melhor aliada nessas horas.

Dicas para quem realmente precisa pedir um empréstimo

Se, mesmo após a análise, você decidir seguir em frente, tome alguns cuidados importantes:

1. Compare as opções – Pesquise diferentes instituições financeiras e use simuladores online para comparar taxas, prazos e condições.

2. Fique de olho no CET – O Custo Efetivo Total mostra todos os encargos envolvidos, não apenas os juros.

3. Leia o contrato com atenção – Verifique se há taxas escondidas, multas ou cláusulas que possam te prejudicar.

4. Evite o crédito fácil demais – Ofertas muito atrativas, principalmente via redes sociais ou WhatsApp, podem ser golpes.

A importância de planejar antes de se endividar

Planejamento é a palavra-chave quando o assunto é empréstimo. Nunca tome uma decisão baseada em impulso ou desespero. Tenha clareza do quanto você pode pagar por mês sem comprometer seu orçamento, e lembre-se de que essa dívida vai te acompanhar por um bom tempo. Além disso, ao se organizar financeiramente, muitas vezes é possível evitar a necessidade de um empréstimo.

Criar uma reserva de emergência, manter o controle dos gastos e ter metas claras são atitudes que podem te livrar de futuras dores de cabeça. Crédito é responsabilidade.

Em resumo, o empréstimo não é um vilão — mas também não é uma solução mágica. Usado com inteligência e responsabilidade, ele pode ajudar. Porém, mal administrado, pode se transformar em uma armadilha difícil de escapar. Portanto, avalie, planeje e só aceite um empréstimo quando tiver certeza de que ele é realmente necessário e que você terá condições de arcar com os pagamentos.